Unternehmenssteuerreform III: Holdings anlocken, bis die Schulen schliessen

Die internationalen Firmen, die die Schweiz mit rekordtiefen Steuern ins Land gelockt hat, haben Milliarden an Steuereinnahmen gebracht – doch dem Ausland gleichzeitig Milliardenverluste. Nun will Finanzministerin Eveline Widmer-Schlumpf den Steuerwettlauf auf die Spitze treiben.

-

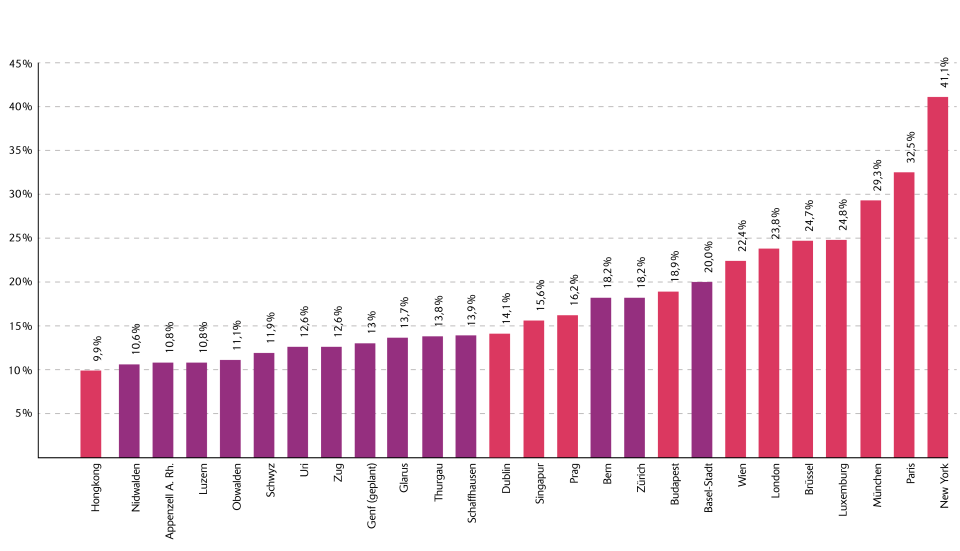

Nur in Hongkong werden Unternehmen noch weniger besteuert: Durchschnittliche Gewinnbesteuerung aller Unternehmen (inkl. Holdings etc.), 2013. Quelle: Bakbasel, Zusatz Kanton Genf: WOZ, Grafik: WOZ -

Steuersätze im Sinkflug. Quelle: OECD/EU, Grafik: WOZ

Die grossen Revolutionen, die die Welt verändern, spielen sich oft ganz leise ab. Sie kommen versteckt in Stapeln von drögen Verwaltungspapieren daher. Eine solche Revolution ist derzeit mit der Unternehmenssteuerreform III im Gang, die Finanzministerin Eveline Widmer-Schlumpf kommenden Monat vorlegen will. Mit der Reform sollen die Steuerprivilegien, die die Kantone etwa Holdinggesellschaften gewähren, abgeschafft werden. Eine uralte Forderung der Linken in diesem Land.

1997 – vor noch nicht einmal zwanzig Jahren – trat der damalige FDP-Finanzminister Kaspar Villiger vor die Mikrofone und stellte eine tief greifende Reform zur Stärkung des Holdingstandorts Schweiz vor: Mit der Unternehmenssteuerreform I sollten Firmen von der Steuer befreit werden, die sie bisher auf Gewinne und Erträge von Beteiligungen an ausländischen Firmen bezahlten, wie sie insbesondere Holdings besitzen. Konkret: Wenn eine Holding auf Aktien einen Gewinn erzielt oder Dividenden kassiert, sollte sie dem Bund keine Steuern mehr dafür zahlen – in den Kantonen war sie ohnehin davon befreit.

Es war eine Zeit, in der die Schweiz mit ihrem Wirtschaftswachstum der Welt hinterherhinkte, die sich ihrerseits in einem historischen Umbruch befand. Mit dem Fall des Eisernen Vorhangs war der Kapitalismus daran, die letzten Flecken des Erdballs zu erobern. Die Kapitalverkehrsschranken, die Firmen seit dem Zweiten Weltkrieg gehindert hatten, von einem Staat in einen anderen zu wandern, waren gefallen. Der Steuerwettbewerb tobte. Villiger damals in einem Gastbeitrag für die NZZ: «Kapital, Arbeitsplätze und technologisches Wissen können jederzeit an jeden beliebigen Ort der Welt verlagert werden. Zum Wettbewerb zwischen Unternehmen kommt ein gnadenloser Wettbewerb zwischen Wirtschaftsstandorten. Die Politik verliert an Einfluss.»

Villiger wollte, dass die Schweiz im 21. Jahrhundert in diesem Wettbewerb an der Spitze steht.

Der Aufstieg zum Steuerparadies

Die Kantone setzen seit langem auf Steuerwettbewerb – untereinander, aber auch gegenüber dem Ausland. Glarus schuf bereits 1903 als erster Kanton ein Gesetz für Domizilgesellschaften. Das Gesetz war auf Glarner Druckfabrikanten zugeschnitten, die ihre Produktion ins Ausland verlegt hatten, diese jedoch von ihrem Kanton aus verwalten wollten. Mit dem Gesetz wurden die Gesellschaften von den Steuern befreit.

Bis 1930 schufen fünfzehn weitere Kantone gesetzliche Grundlagen für Domizil- wie auch für Holdinggesellschaften. Insbesondere als in den zwanziger Jahren die Nachbarstaaten wegen der Kosten, die ihnen der Erste Weltkrieg eingebracht hatte, ihre Steuern anhoben, begannen sich die Kantone einen eifrigen Wettlauf um die ausländischen Firmen zu liefern. Zwischen 1921 und dem Zweiten Weltkrieg stieg die Zahl der Holdings in der Schweiz von 158 auf über 2000. Der eigentliche Boom setzte allerdings in den fünfziger Jahren ein; damals führten etliche Kantone auch die sogenannte gemischte Gesellschaft ein. Mitte der siebziger Jahre waren in der Schweiz bereits 18 000 Holdings zu Hause.

Die Kantone mochten sich jedoch nicht auf Steuerprivilegien beschränken. Während die umliegenden Staaten ihre Steuern kontinuierlich erhöhten, hielt sich die Schweiz zurück. Als die Unternehmenssteuersätze 1980 in Deutschland rund 60 und in Frankreich 50 Prozent erreichten, betrugen sie in der Schweiz im Schnitt gerade mal 33 Prozent. In den Achtzigern begann insbesondere der Kanton Zug, der sich als Rohstoffplatz etablierte, die Steuern wieder zu senken. Jo Lang, Kovizepräsident der Grünen, der 1982 ins Zuger Stadtparlament einzog, erinnert sich: «Es kam eine Welle von Steuersenkungen auf uns zu, die wir zu bekämpfen begannen.» Die übrigen Kantone folgten.

Zuvorderst an der Spitze

Als Villiger 1997 seine Reform zur Stärkung des Holdingstandorts Schweiz vorstellte, stand das Land im internationalen Steuerwettbewerb längst an der Spitze. Mittlerweile lagen die Unternehmenssteuern bei durchschnittlich 28 Prozent. Villiger bemerkte damals zu Recht: «Es geht nicht um die Behebung eines Notstands, sondern um die weitere Verbesserung eines ohnehin schon günstigen Zustands.» Seither wurden die Steuersätze weiter auf 22 Prozent gesenkt. Die Kantone Nidwalden, Appenzell Ausserrhoden, Luzern, Obwalden, Schwyz, Uri, Zug, Glarus, Thurgau und Schaffhausen unterbieten zurzeit selbst das Steuerparadies Irland (Dublin), wie eine Studie des Forschungsinstituts BAK Basel zeigt, die neben den Steuersätzen auch die übrigen Steuerkonditionen berücksichtigt. Darunter liegt nur Hongkong (vgl. Grafik oben).

Die Schweizer Steuerpolitik hat ihre Wirkung nicht verfehlt. Von den 500 weltweit grössten Firmen, die in den neunziger Jahren ihren Sitz verlegten, entschieden sich über die Hälfte für die Schweiz, wie eine vom Bund bestellte Studie belegt. Dieser Zuzug von Firmen spiegelt sich in der Summe an ausländischen Direktinvestitionen wider. Diese ist seit 1990 von 14 auf über 100 Prozent des Bruttoinlandsprodukts (BIP) explodiert. In der Organisation für Entwicklung und Zusammenarbeit (OECD), dem Klub der reichsten Länder, rangiert die Schweiz damit europaweit an fünfter Stelle.

Immer mehr Firmen zahlen die Steuern auf ihr globales Geschäft in der Schweiz, das hat Milliarden in die hiesigen Staatskassen gespült. Die Steuereinnahmen von Bund, Kantonen und Gemeinden aus Firmen haben sich zwischen 1990 und 2011 mehr als verdoppelt: von 7,5 auf 19 Milliarden Franken. Der Zuzug an Firmen hat die Steuersenkungen also mehr als wettgemacht. Genfs Reichtum, räumte François Longchamp, der Präsident des Kantons Genfs (FDP), kürzlich gegenüber der WOZ ein, sei all den Firmen zu verdanken, die sich in den letzten Jahren im Kanton niedergelassen hätten: Uhrenfirmen, Banken, grossen Vertriebsfirmen, Öl- und anderen Rohstoffkonzernen.

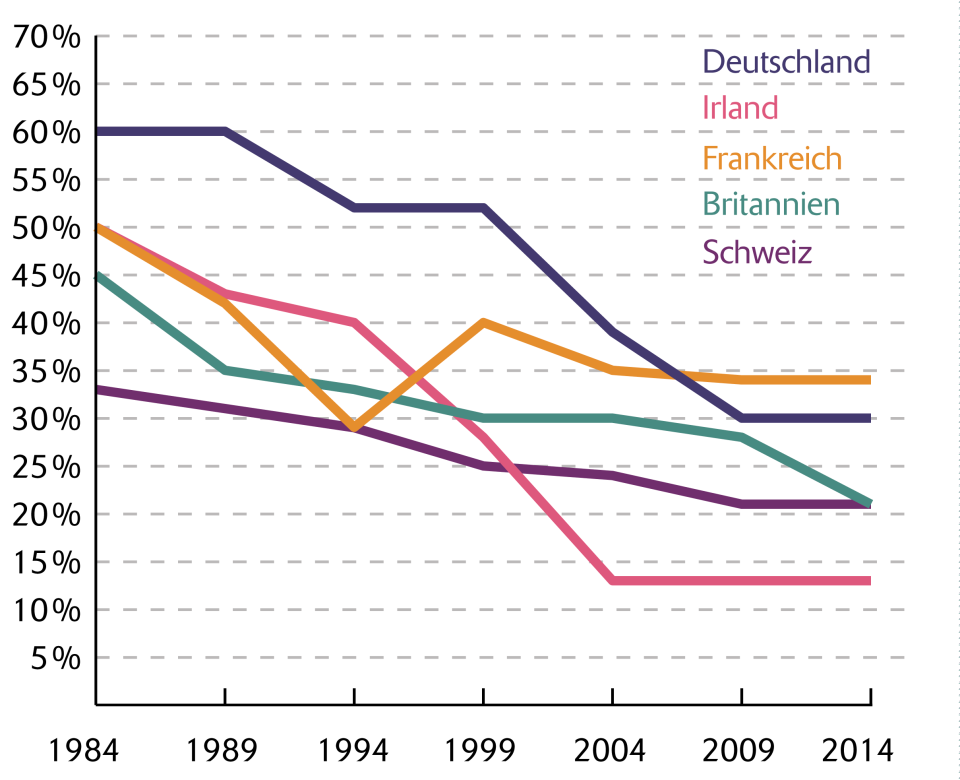

Villiger hatte recht: Die Politik hat an Einfluss verloren. Nicht die Schweiz hat jedoch an Einfluss verloren – in der Steuerpolitik ist die Schweiz eine Grossmacht. An Einfluss haben die anderen Staaten verloren. Um zu verhindern, dass ihre Firmen abwandern, begannen sie Anfang der achtziger Jahre, Steuerparadiesen wie der Schweiz zu folgen und die Firmensteuern zu senken. In Deutschland sanken sie seit 1984 von 60 auf 30 Prozent, in Frankreich von 50 auf 34 Prozent, in Britannien gar von 52 auf 21 Prozent. Einige kleinere Länder wie etwa Irland, das seinen Steuersatz von 45 auf 13 Prozent senkte, mutierten gar selbst zu Steuerparadiesen.

Wie der Ökonom Sam Bucovetsky zu Beginn der neunziger Jahre aufgezeigt hat, sind grosse Gebietskörperschaften jedoch nicht in der Lage, die Steuern gleich stark zu senken wie ihre kleineren Nachbarn. Ein grosses Land hat hohe Ausgaben, einem Kleinkanton reichen dagegen ein paar tief besteuerte Holdings, um sich zu finanzieren. Grössere Länder, die im Steuerwettbewerb weiter hinten liegen, verlieren gleich doppelt: Wegen der gesenkten Steuersätze nehmen sie pro Firma weniger ein; gleichzeitig müssen sie zusehen, wie viele Firmen dennoch abwandern. Frankreich etwa beklagt die weggefallenen Einnahmen von Hewlett-Packard, Gillette, Procter & Gamble, Ralph Lauren, Colgate Palmolive, Pfizer, Cisco, General Motors, Amgen, Biogen, Philip Morris, Medtronic, Iridian Technologies und vielen anderen, die ihren Sitz in den letzten Jahren in die Schweiz verlegt haben. Von den armen afrikanischen Ländern ganz zu schweigen, deren Rohstofffirmen ihre Gewinne in der Schweiz versteuern. Weltweit entgehen den Staaten so Milliarden.

Wie viele Milliarden es genau sind, ist unmöglich zu beziffern, doch sie schlagen sich in den Staatsschulden nieder, die seit den achtziger Jahren explodiert sind. In Frankreich stiegen sie von 21 auf 90 Prozent des BIPs (2012), in Deutschland von 31 auf 82 Prozent, in Italien von 56 auf 127 Prozent. Seit der Finanzkrise 2008, als sich die Schuldensituation verschärfte, haben die Regierungen ihrer Bevölkerung deshalb drastische Sparmassnahmen aufoktroyiert: Staatsstellen werden gestrichen, Sozialgelder gekürzt, die Löhne gedrückt, die Ausgaben für Bildung und Gesundheit gesenkt.

Passend zur EU-Wirtschaftsideologie

Seither hat sich ihr Ton gegenüber Steuerparadiesen verschärft. Für Aufsehen sorgte etwa die Rede des britischen Premierministers David Cameron 2013 am Wef in Davos, in der er sich als Konservativer bezeichnete, der tiefe Steuern begrüsse, gleichzeitig jedoch betonte: «Ich bin kein Firmen-müssen-keine-Steuern-bezahlen-Konservativer. Individuen und Firmen müssen ihren Anteil zahlen.» Im selben Jahr verpflichteten sich die G20-Staaten zu einem Plan der OECD, mit dem bis 2015 Regeln über die Firmenbesteuerung beschlossen werden sollen. Die Schweiz steht jedoch bereits seit 2007 seitens der EU unter Druck, ihre kantonalen Privilegien für Holdings, Domizil- und gemischte Gesellschaften abzuschaffen. Mit der Unternehmenssteuerreform III will der Bundesrat nach sieben Jahren nun endlich einlenken.

Die EU – wie auch die OECD – stellt den Steuerwettbewerb aber nicht grundsätzlich infrage. Sie fordert lediglich, dass die Schweiz aufhört, ausländisches Kapital gegenüber inländischem zu privilegieren, um so Firmen anzulocken. Konkret sollen ausländische Gewinne gleich besteuert werden wie inländische, schliesslich entspricht der Steuerwettbewerb der Wirtschaftsideologie, die sich hinter dem EU-Binnenmarkt verbirgt: Der freie Kapitalverkehr bietet Firmen die Möglichkeit, in jene Staaten zu ziehen, die ihnen am treusten dienen; der freie Güterverkehr garantiert, dass sie von dort aus überallhin anbieten können; der freie Personenverkehr ermöglicht, dass sie die gewünschten Arbeitskräfte finden. Die Staaten sollen so zur Disziplin gezwungen werden.

Kurz: Der Einflussverlust der Politik, den Villiger einst diagnostizierte, ist Programm.

Einer der profiliertesten Wirtschaftspolitiker in Brüssel, der EU-Abgeordnete Sven Giegold, ist überzeugt: «Die OECD-Massnahmen werden den Steuerwettbewerb kaum bremsen.» Solange die EU keine Mindeststeuersätze beschliesse, ist der grüne Parlamentarier überzeugt, werde der Wettlauf weitergehen. Entsprechend wenig erhofft er sich von der Schweizer Unternehmenssteuerreform III: «Den Kantonen fällt durch den Wegfall der Steuerprivilegien kein Zacken aus der Krone.» Giegold geht davon aus, dass die Schweiz weiterhin ausländisches Kapital anlocken können wird. Mit dem Unterschied, präzisiert er, dass künftig das inländische Kapital gleich tief besteuert wird.

Steuerausfälle in Milliardenhöhe

Tatsächlich ist genau das der Plan von Finanzministerin Widmer-Schlumpf: Die Schweiz beugt sich dem internationalen Druck, indem sie ihre Sondersteuerregimes abschafft, auf denen die Kantone seit Beginn des 20. Jahrhunderts ihre Steuersysteme aufgebaut haben. Um zu verhindern, dass internationale Firmen abwandern, was Steuerausfälle von bis zu 5,6 Milliarden Franken bringen würde, soll die Schweiz gleichzeitig im Bereich des international erlaubten Steuerwettbewerbs weiter zulegen. Die Kantone sollen ihre Steuersätze von 22 weiter auf durchschnittlich 16 Prozent senken.

Auch wenn der Bundesrat mit dem ersten Teil seiner Unternehmenssteuerreform III eine alte Forderung der Linken erfüllt: Die Reform ist die Fortsetzung der rechten Steuerrevolution, die seit Jahrzehnten im Gang ist.

Zusätzlich will der Bundesrat sogenannte Lizenzboxen einführen, wie sie etwa in den Niederlanden, in Belgien oder Luxemburg bereits existieren. Mit ihrer Hilfe sollen Gewinne aus geistigem Eigentum wie etwa Patente privilegiert besteuert werden, was vor allem der Basler Pharmaindustrie zugutekommen soll. Daneben sind weitere Massnahmen vorgesehen (vgl. «So wird der Steuerwettbewerb weiter angeheizt» im Anschluss an diesen Text) wie die zinsbereinigte Gewinnsteuer, die Abschaffung der Emissionsabgabe, die Senkung der Kapitalsteuer, die steuerfreie Aufdeckung stiller Reserven, die Ausdehnung der Abschreibung vergangener Verluste sowie die Erweiterung der Freistellung von Beteiligungserträgen.

Die jährlichen Einnahmeausfälle aus der Unternehmenssteuerreform III schätzt der Bundesrat auf 2,2 Milliarden Franken, wie er in einem Berichtsentwurf festhält, den die «NZZ am Sonntag» publik gemacht hat – 500 Millionen beim Bund und 1,7 Milliarden bei Kantonen und Gemeinden. Zum Vergleich: Villiger schätzte in seiner Botschaft zur Unternehmenssteuerreform I die langfristigen Ausfälle auf 170 Millionen. In der Unternehmenssteuerreform II 2007, die zum Ziel hatte, InvestorInnen von Steuern zu befreien, veranschlagte Finanzminister Hans-Rudolf Merz die Ausfälle auf 215 Millionen. Die Unternehmenssteuerreform III sprengt alle Rekorde.

Wer soll diese Steuerausfälle tragen? Der Bundesrat schlägt die Einführung einer Kapitalgewinnsteuer vor, wie sie in den allermeisten Ländern üblich ist. Sie soll 1,1 Milliarden Franken einbringen. Zudem will er 75 neue SteuerinspektorInnen anstellen, die zusätzliche 250 Millionen Franken aufspüren sollen. Das restliche Geld will der Bundesrat einsparen. Wo genau, verschweigt der Berichtsentwurf. Bei den Sozialleistungen? Im Gesundheitswesen? Bei der Bildung?

Auf dem Weg in die Sackgasse

Die Steuerreform von 2007 wirft zudem eine weitere Frage auf: Wird es bei 2,2 Milliarden bleiben? Merz’ Reform, gegen die die Linke das Referendum verloren hatte, brachte weitaus grösserer Ausfälle als die geschätzten 215 Millionen Franken. Mit der Reform wurde beschlossen, dass Firmen Kapital, das sie als Reserve halten, steuerfrei an AktionärInnen ausschütten können. Kurz nach dem Rücktritt des verantwortlichen Bundesrats 2011 flog auf, dass allein diese Massnahme Ausfälle von bis zu 600 Millionen Franken jährlich verursachen würde. Dabei hatte der Bundesrat die Änderung lediglich unter «übrige Massnahmen» aufgelistet – auf eine Schätzung über Steuerausfälle hatte er gar verzichtet.

SP-Nationalrätin Margret Kiener Nellen, die daraufhin eine Beschwerde beim Bundesgericht einreichte und damit erreichte, dass die Regierung für ihr Verhalten scharf gerügt wurde, ist überzeugt: «Mit der Unternehmenssteuerreform III plant der Bundesrat neue Schlupflöcher, die ähnliche Milliardenausfälle verursachen könnten wie die letzte Reform.» Das Problem ist: Auch wenn sich der Bundesrat seine Informationspflicht zu Herzen nimmt, fehlen ihm schlicht die nötigen Informationen, um eine verlässliche Schätzung abzugeben. Zum Beispiel weiss er nicht, wie viel geistiges Eigentum die Firmen besitzen.

Schliesslich wird die Senkung der Steuersätze auch den Steuerwettbewerb zwischen den Kantonen weiter anheizen. Und obwohl in den letzten Jahrzehnten die Steuereinnahmen von Firmen für die Schweiz insgesamt zugenommen haben, mussten einzelne Kantone jüngst erstmals grosse Einbussen erleiden. In Luzern zum Beispiel, wo die Steuern radikal gesenkt wurden, sind die Einnahmen aus Firmen zwischen 2008 und 2012 von 154 auf 93 Millionen Franken gefallen. Die Regierung sah sich gar dazu gezwungen, aus Spargründen in den Kantonsschulen die Ferien zu verlängern.

Es scheint, als sei die Schweiz bereits heute mit ihrem Steuersenkungswettlauf an ein Ende gelangt.

Angesichts von Ländern wie der Schweiz, die den Steuersenkungswettlauf auf die Spitze treiben, und eines Europas, das in den Schulden versinkt, wird sich die EU zudem irgendwann dazu durchringen, dem Steuerwettbewerb grundsätzlich den Kampf anzusagen. Auch dies wird das Ende des Schweizer Steuersenkungswettlaufs bedeuten. Die Schweiz wird sich dem Druck der EU, ihr zu folgen, langfristig kaum entziehen können. Finanzministerin Widmer-Schlumpf ist mit der Unternehmenssteuerreform III dabei, die Schweiz in die Sackgasse zu führen.

Gefragt ist ein Ausstiegsszenario: Wie gelingt es dem Land, sich aus seiner Abhängigkeit von den Einnahmen internationaler Firmen zu befreien?

Kantonale Steuerprivilegien

Im Lauf des 20. Jahrhunderts haben die Schweizer Kantone für drei verschiedene Arten von Gesellschaften Steuerprivilegien geschaffen, die die Finanzministerin Eveline Widmer-Schlumpf mit der Unternehmenssteuerreform III nun abschaffen will:

Holdinggesellschaften: Ihre Hauptaktivität (mindestens zu zwei Dritteln) besteht im Halten von Beteiligungen an anderen Firmen. Sie entrichten auf Kantonsebene keine Gewinnsteuern (ausser auf Erträge aus Schweizer Grundeigentum).

Domizilgesellschaften: Sie üben in der Schweiz keine Geschäftstätigkeit aus und nehmen nur Verwaltungsfunktionen wahr. Sie entrichten auf Kantonsebene eine reduzierte Gewinnsteuer.

Gemischte Gesellschaften: Die Geschäftstätigkeit, die sie in der Schweiz ausüben, ist von untergeordneter Bedeutung. Sie nehmen vor allem Verwaltungsfunktionen wahr und entrichten auf Kantonsebene ebenfalls eine reduzierte Gewinnsteuer.

Die Steuerbelastung der Sondersteuerregimes beträgt laut Bund zwischen 7,8 und 12 Prozent.

Widmer-Schlumpfs Pläne : So wird der Steuerwettbewerb weiter angeheizt

Der Bundesrat will nächstens die Unternehmenssteuerreform III vorlegen, die die kantonalen Steuerprivilegien für Holding-, Domizil- und gemischte Gesellschaften abschaffen soll. Falls sämtliche Gesellschaften das Land verlassen, würden Steuerausfälle von 5,5 Milliarden Franken resultieren, wie in einem Berichtsentwurf steht, den die «NZZ am Sonntag» veröffentlicht hat.

Damit die Gesellschaften hierbleiben, sollen die Kantone ihre Steuersätze von durchschnittlich 22 auf 16 Prozent senken. Zudem will der Bundesrat sogenannte Lizenzboxen einführen: Die Erträge aus geistigem Eigentum sollen damit bis zu achtzig Prozent steuerlich entlastet werden. Bedingung ist, dass die Firma «einen massgeblichen Beitrag zur Entwicklung oder Weiterentwicklung des Patents geleistet hat». Damit kommt die Schweiz der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) zuvor, die verhindern will, dass Firmen ihre Patente von Hochsteuer- in Niedrigsteuerländer verschieben.

Darüber hinaus plant der Bundesrat weitere Massnahmen. Erstens die zinsbereinigte Gewinnsteuer: Firmen sollen auf ihrem Eigenkapital einen fiktiven Zins als Aufwand abziehen können. Geschätzte Steuerausfälle: 680 Millionen Franken. Zweitens die Reduzierung der Kapitalsteuer: Die Kantone sollen die Möglichkeit erhalten, Eigenkapital von Firmen reduziert zu besteuern. Der Bundesrat schätzt, dass die Kantone ihre Einnahmen halten können. Drittens die Aufdeckung stiller Reserven: Firmen, die von einem Sondersteuerregime in eine ordentliche Besteuerung wechseln, sollen ihre stillen Reserven (etwa aufgrund von Rückstellungen) steuerfrei aufdecken können und damit von ihrem alten Status profitieren. Steuerausfälle: keine Angabe. Viertens die Abschaffung der Emissionsabgabe, die Firmen bei der Herausgabe von Aktien bezahlen. Steuerausfälle: 210 Millionen Franken. Fünftens unbeschränkte Verlustvorträge: Firmen können heute Verluste der sieben vorangegangenen Jahre von den Gewinnen abziehen. Künftig soll dies unbeschränkt möglich sein. Sechstens soll eine Änderung bei der steuertechnischen Berücksichtigung des Beteiligungsabzugs, der mit der Unternehmenssteuerreform II beschlossen wurde, die Firmen zusätzlich entlasten. Auswirkungen der beiden Massnahmen auf die Einnahmen: ungewiss.

Da 1,7 Milliarden der auf 2,2 Milliarden Franken geschätzten Steuerausfälle auf die Kantone entfallen, soll ihnen der Bund unter die Arme greifen: Der Anteil der Bundessteuereinnahmen, die an die Kantone fliessen, soll von 17 auf 20,5 Prozent erhöht werden. Neben Überbrückungshilfen soll zudem der Finanzausgleich (NFA) angepasst werden. Zur Finanzierung will der Bundesrat unter anderem eine Kapitalgewinnsteuer einführen, mit der neu Kursgewinne auf Aktien besteuert werden sollen. Zusätzliche Einnahmen: 1,1 Milliarden Franken. 1,1 Milliarden sollen beim Bundeshaushalt eingespart werden.